2021年第四季度写字楼租赁市场于上季度相对淡静,但2021年全年写字楼新租务成交按年增长83%至38万平方米,不过这仅占疫情前2019年总量的78%。而银行、金融和保险公司占全年新增租赁活动的25%。

尽管租赁势头有所改善,2021年第四季度的净吸纳量仍为(负)15,000平方米,连续第9个季度出现负吸纳量,延续本地房地产历史上最长的下行周期。九龙东是在2021年唯一录得全年正净吸纳量的地区。

全年整体空置率上升1.3个百分点,从2020年12月的9.9%上升至2021第四季度的11.2%。总空置楼面面积达到84.5万平方米,再创历史新高。2021年第四季度整体租金按季下降1.1%,全年租金下跌7.3%,较2020年17.4%的年跌幅大为改善。

“尽管新冠变种病毒奥米克隆病毒有社区传播风险,但如果香港能与内地在年内恢复部分通关,写字楼市场的租赁势头将有望进一步改善。特区经济出现稳定增长,加上内地企业租赁需求改善,将使租金跌幅速度较2021年相对放缓,但空置率较高和新供应入市的压力下,难见写字楼租金反弹。预计2022年甲级写字楼租金将基本保持稳定,但在一些空置率较高的地区,租金可能继续微跌。”

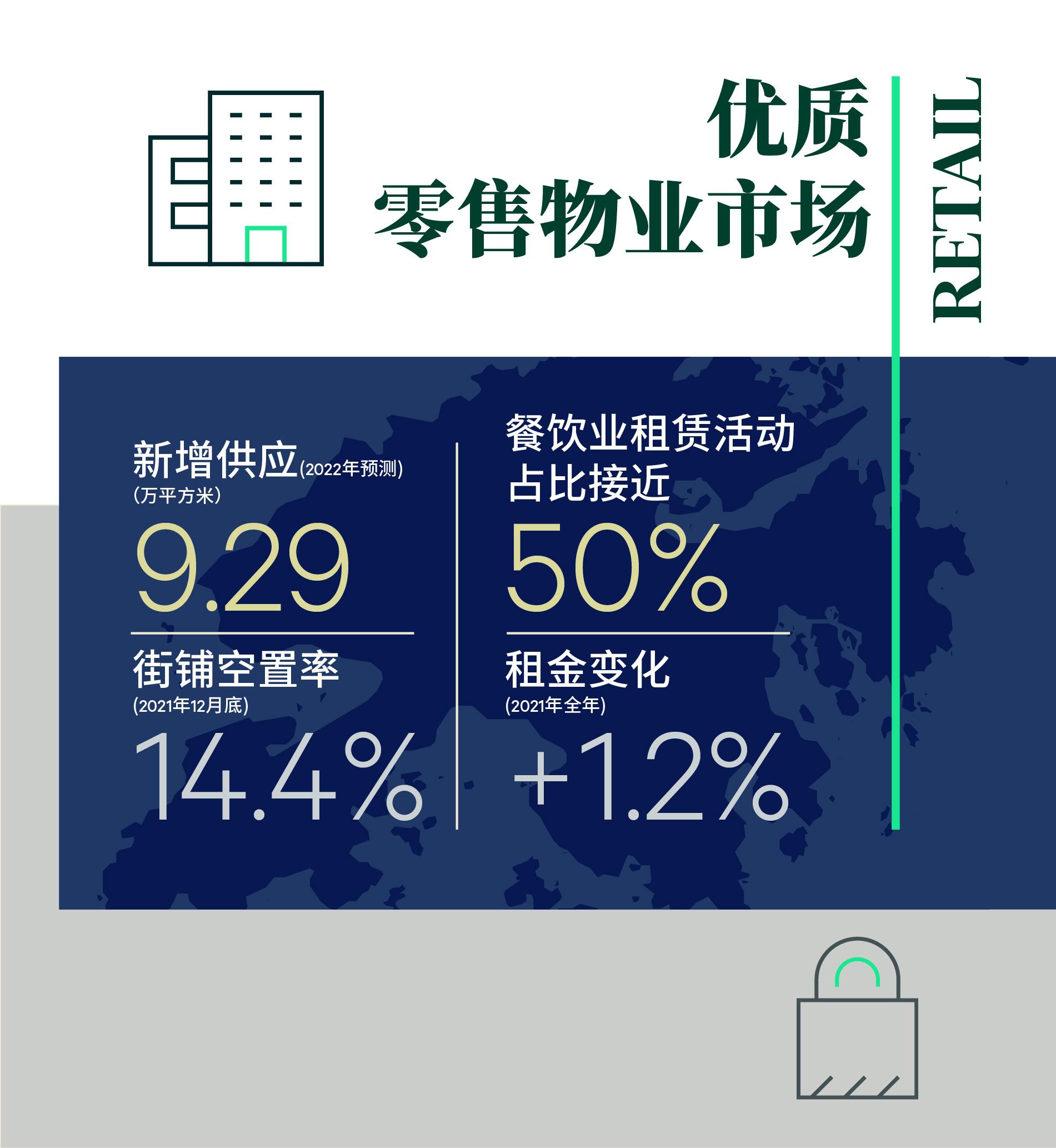

商铺租赁市场气氛在2021年下半年有所改善,因此第四季度整体街铺空置率按季下降2.3个百分点至14.4%。当中以尖沙咀地区空置率跌幅最大,按季下跌4.3个百分点至15.9%。整体空置率全年下跌1.3个百分点。

2021年商铺租赁活动主力由餐饮、时装及相关品牌,以及化妆品店带动,占2021年租赁交易的70%以上,其中餐饮业的份额占比接近50%。

由于空置率相对较高,改善的租赁势头并未见第四季度的租金有大幅增长。街铺租金在第四季度表现持平,而全年街铺租金增长为1.2%。

“2021年期间,餐饮业仍然是租赁市场中最活跃的行业,尤其是日本料理。一些针对大众市场的品牌和日常用品零售商亦比较积极。市场气氛改善促使部分业主在租金叫价方面较为强硬。因此,随着业主和租户之间的租金预期差距扩大,空置率可能仍然会维持于高水平。我们预期2022年街铺租金将轻微上涨约5%,前提是疫情需要受控,以及社交距离措施不会长时间收紧以导致租赁需求大幅回落。”

由于可租用空间减少,工业物业市场的租赁活动在2021年第四季度相对较慢。第四季度的仓库空置率进一步下降0.7个百分点至2.3%,全年累跌1.3个百分点。驾车直达和电梯上下的工厦空置率均缩少至3%以下。

物流营运商在2021年第四季度尤其活跃,本地第三方物流公司占该季度期间最大的三笔租赁交易,总交易面积达52,000平方米。电子产品公司亦见扩张性需求。

2021年第四季度的仓库租金按季上涨1.0%。全年租金增长3.9%,为自2014年以来的最大年度增幅。

“与2020年相比,2021年全年见到更多的扩张需求,其中第三方物流营运商 (3PLs) 占2021年租赁活动的50%以上。随着零售及相关行业的复苏,来自3PLs的需求会继续上升。我们也看到科技和医疗保健行业的租赁需求持续增长。由于可租用空间有限,这将会支持2022年的租金增长,工业物业将可能再次成为商业房地产行业中表现最好的市场。”

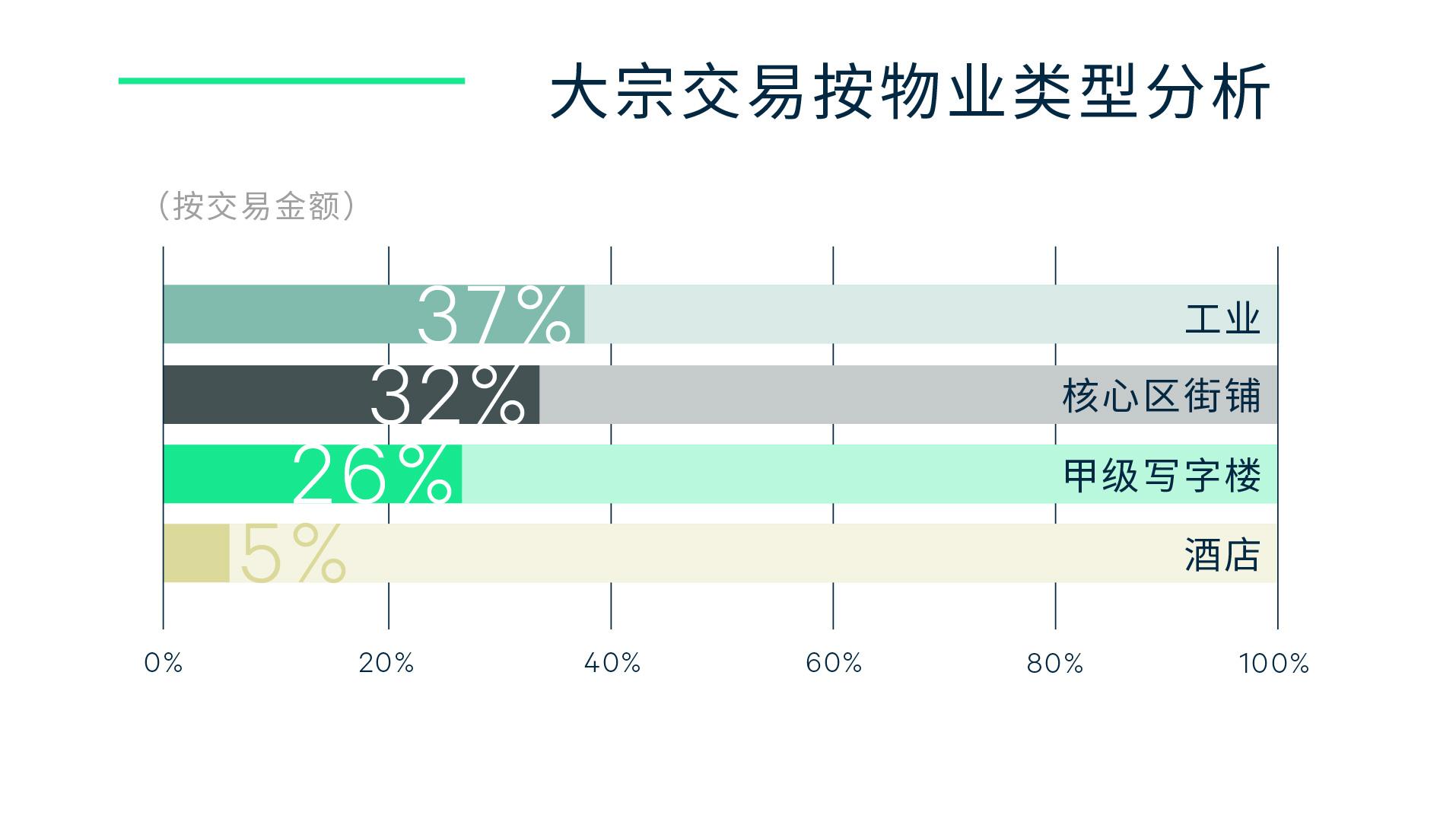

在2021年第四季度,共录得226亿港元(约185亿人民币)的大额商业物业转手,交易额超过7,700万港元(约6,288万人民币),不包括净地或关联交易。全年总成交额达796亿港元(约651亿人民币),比2020年的528亿港元(约431亿人民币)按年增长51%。投资交易总额虽然超过了2019年和2020年的水平,但仅占2017年最高峰水平(1,830亿港元/约1,494亿人民币)的43%。

工业物业仍是备受追捧的资产类别,占2021年第四季度投资额的40%(91亿港元/约74亿人民币)。领展在第四季度收购两项工业物业,总额为58亿港元(约47亿人民币),是有纪录以来最大宗的工业物业交易。以全年计,工业物业在2021年的交易总额中也占最大份额,占37%。

房地产基金和房地产投资信托基金在第四季度总共投资了107亿港元(约87亿人民币),占该季投资额的47%。除了积极投资工业物业外,其中三个房地产基金共投资32亿港元(约26亿人民币)到多个酒店物业。

“经济前景改善、香港疫情受控以及租赁活动逐渐活跃,支持去年投资者对商业物业的强劲需求。展望2022年,我们预计商铺物业的租金将进一步增长, 吸引投资者寻找增长机会。至于写字楼方面,尽管即将出现供应热潮,本地和内地投资者可以在租金见底的同时关注分层写字楼的投资机会。此外,我们预期美国可能加息对投资需求的影响有限,因为流动资金充裕将可以制衡加息对香港所产生的压力。”

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。