上篇文章《出口退税的底层逻辑》提到:国家鼓励出口,出口环节销项0(免),但是你前面进货时,进项税是自己垫付了的,这部分资金相当于国家欠你的,所以国家又退还给你(退),这样就真正的实现了0税率。

外贸企业实行的是免退政策,销项免,进项退。

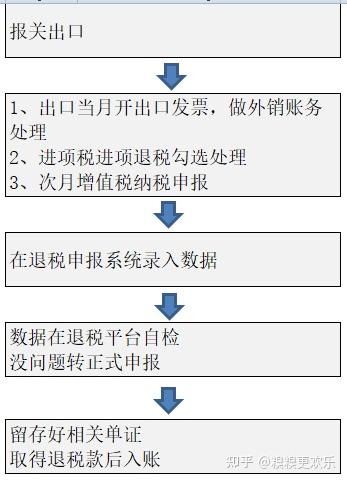

实际操作中大致流程如下:

1

1、报关出口

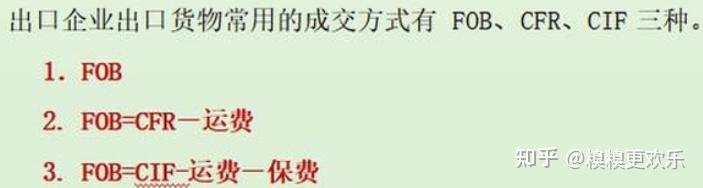

当月拿到报关单,按照FOB价格确认收入。

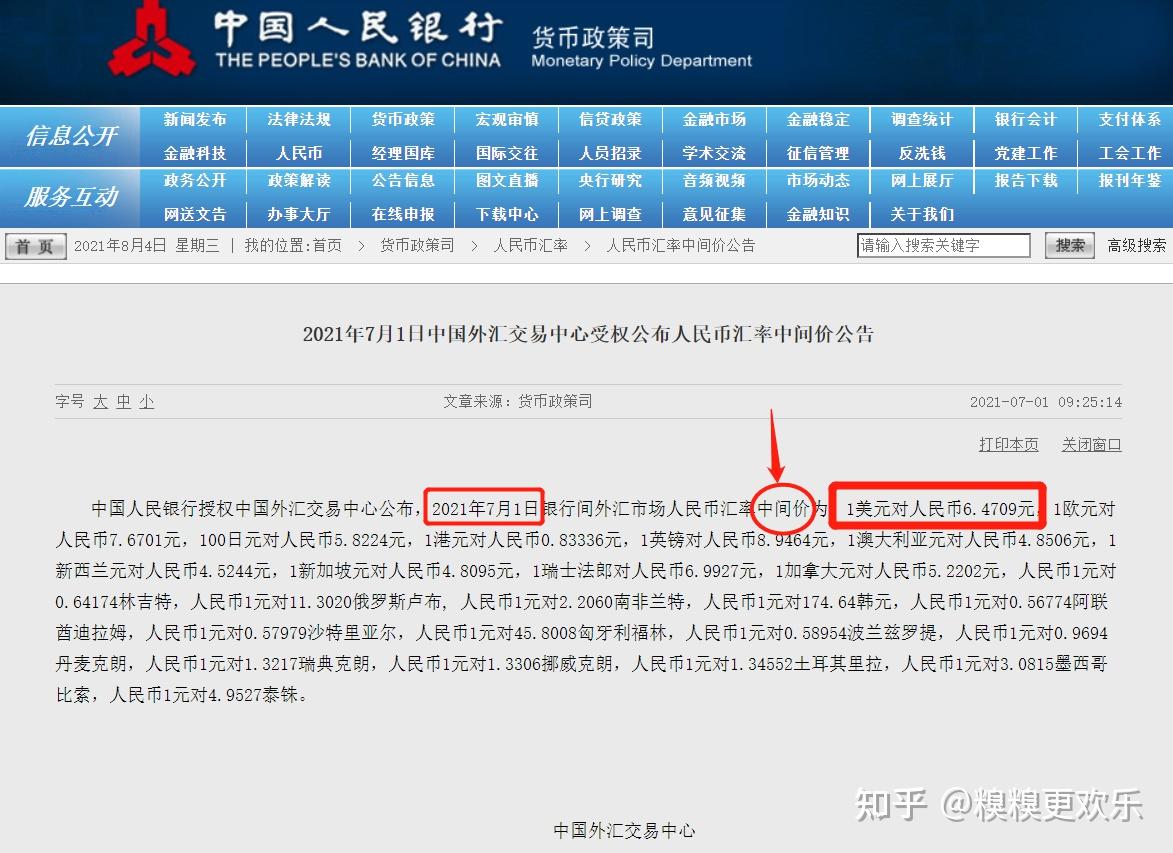

汇率一般以出口报关单当月1日中国人民银行公布的中间价计算。中间价查询链接:http://www.pbc.gov.cn/zhengcehuobisi/125207/125217/125925/index.html

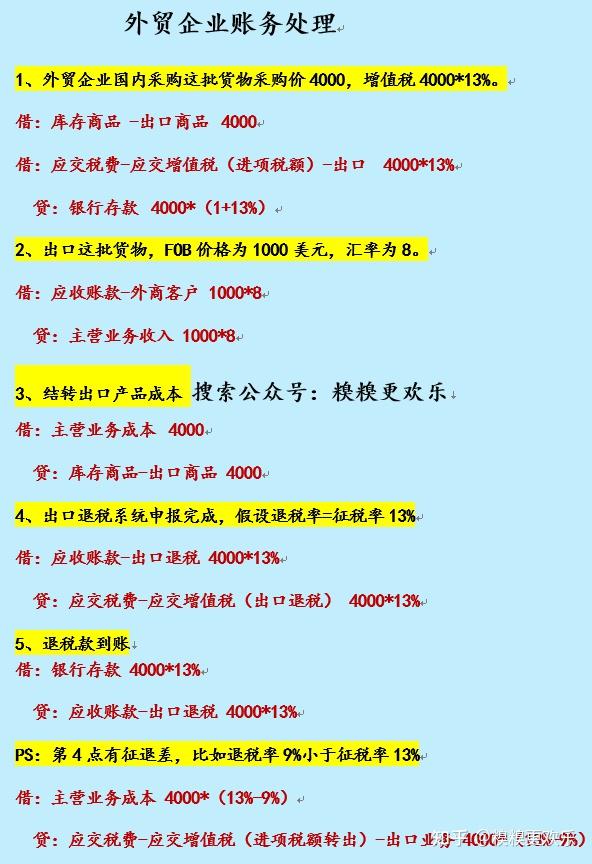

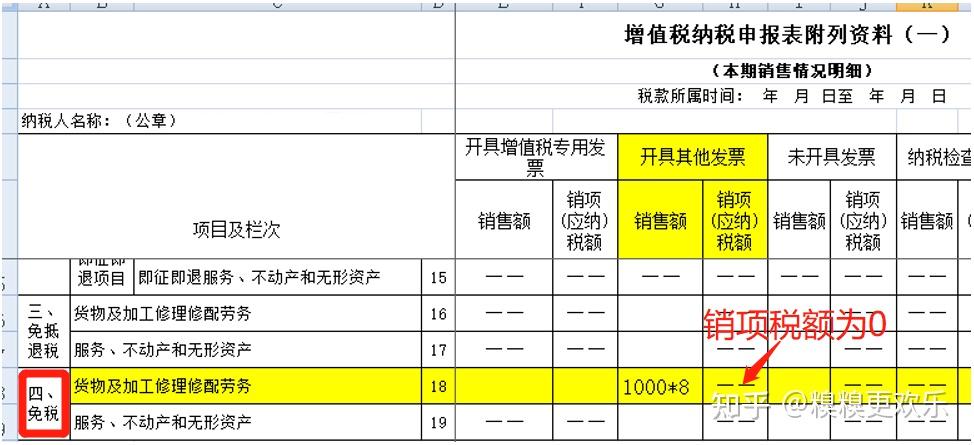

举例:外贸企业出口一批货物,FOB价格为1000美元,汇率为8。当月确认收入:

借:应收账款-外商客户 1000*8贷:主营业务收入 1000*8

2

2、进项处理

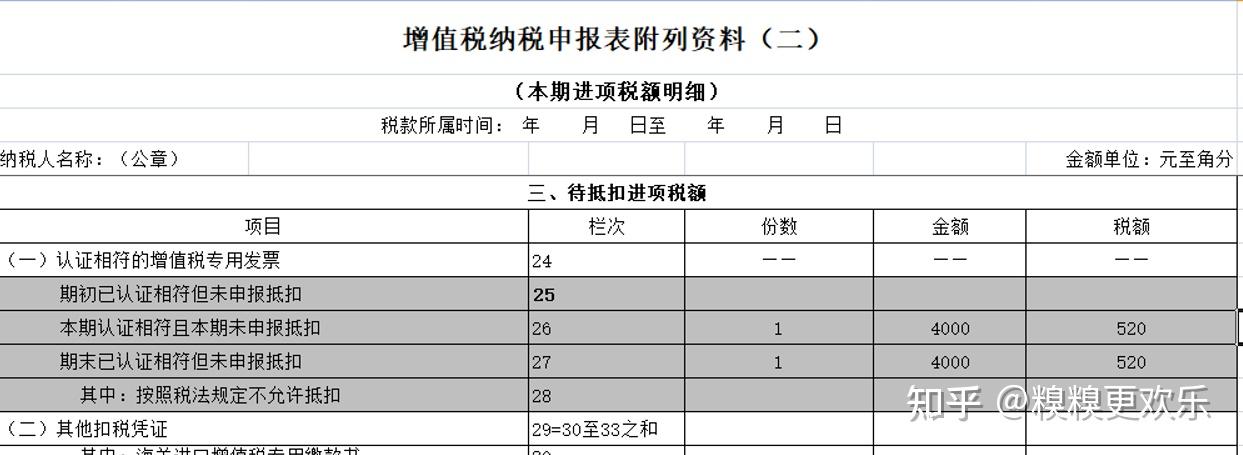

外贸企业进货时,从供应商拿到采购专用发票,在勾选平台做退税勾选(千万记住:不是抵扣勾选,又退税又抵扣,没这么好的事)

举例:外贸企业从国内采购这批货物采购价4000,增值税4000*13%。账务处理:

借:库存商品 -出口商品 4000借:应交税费-应交增值税(进项税额)-出口 4000*13%

贷:银行存款 4000*(1+13%)

3

3、结转出口产品成本借:主营业务成本 4000

贷:库存商品-出口商品 4000

4

4、纳税申报

商品出口次月,要做增值税纳税申报。

按照记账的收入填写销售额,填写在免税栏次。

退税勾选不抵扣,外贸企业进项税不能抵扣,不能一票两用(既退税又抵扣),填写在认证未抵扣栏次。

5

5、退税申请

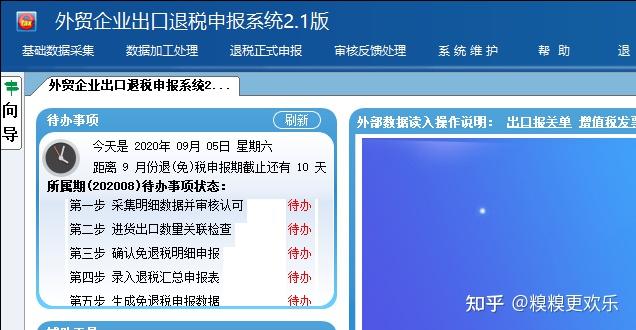

退税系统是一个独立系统,与增值税纳税申报不是同一个系统,两个系统不同步,各做各的。

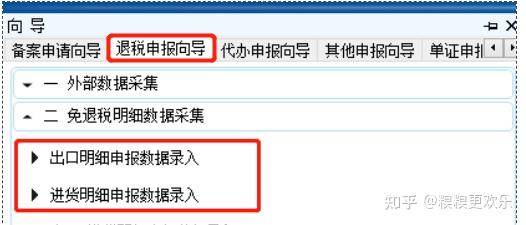

里面有个退税申报向导,你只要按照步骤一步步操作,数据采集-比对检查-正式申报

其中最重要的是步骤二:录入出口明细和进货明细,出口明细根据报关单,进货明细根据进货发票。

6

6、有无征退差?

情况一:没有征退差,也就是退税率=征税率13%

正式申报完成后账务处理:

借:应收账款-出口退税 4000*13%贷:应交税费-应交增值税(出口退税) 4000*13%

退税款到账后账务处理:

借:银行存款 4000*13%贷:应收账款-出口退税 4000*13%

最后应交增值税这个科目就平了。

情况二:有征退差,退税率9%小于征税率13%。

那么不能退这部分就从进项税转出,转到成本去。注意这里的进项转出不填到增值税申报表,仅仅是账务处理。

借:主营业务成本 4000*(13%-9%)贷:应交税费-应交增值税(进项税额转出)-出口业务 4000*(13%-9%)

这种情况,相当于把进项税分成了两块,一块计入成本,一块退税了。

最后,我们一一张图总结外贸企业的账务处理。觉得有用,欢迎转发,点在看。