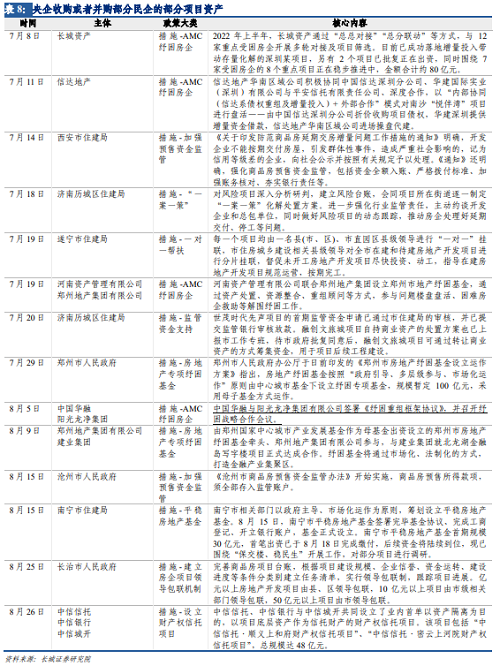

2022年,是中国房地产极不平凡的一年。今年以来,房地产的问题一直触动着投资者和老百姓的神经,从去年下半年不断出台的房地产收缩政策实施开始,并受到疫情影响、“三道红线”限制、宏观杠杆率的压制以及房地产行业大周期见顶等一系列因素叠加下,2022年的房地产承受了自98年房改以来最大的挑战。

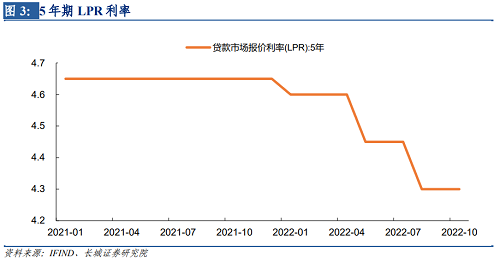

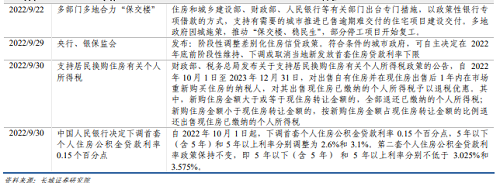

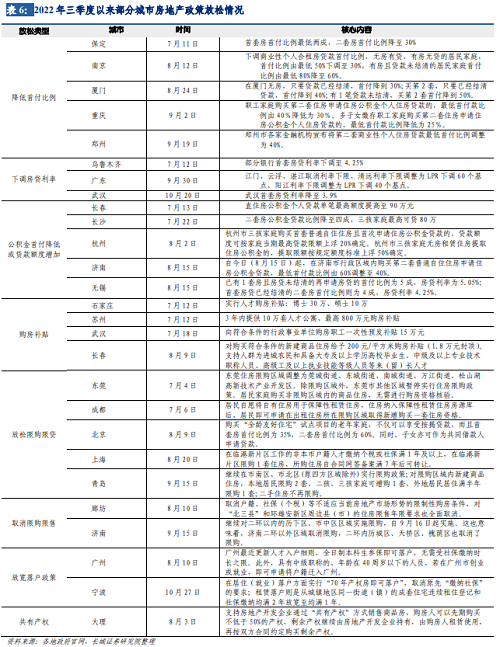

展望2023年,面对房地产后周期以及房价持续下跌趋势,我们认为政策主要集中在支持房地产平稳发展上,在“房住不炒”的主基调下,加大对优质开发商的流动性支持、加大对刚性住房需求的金融支持、加大对房价过快下跌城市的政策支持,允许居民杠杆率阶段性合理上升,力求房地产市场乃至全国经济的平稳发展。

我们认为,2023年的房地产市场或呈现以下特点:

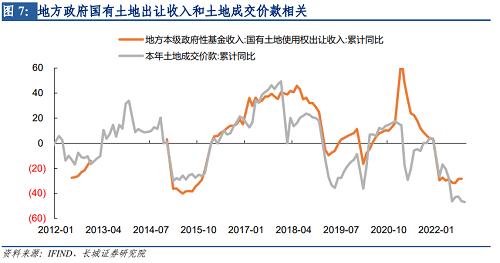

第一、土地市场结构更加优化:在商品房销售市场或逐步回暖的背景下,土地市场尤其是开发商购置土地面积增速或将有所回升,以国企或城投公司为主的购地主力趋势不会发生改变,但开发商购置土地面积会逐渐回升,土地流拍率会明显下降。

第二、商品房销售增速或将更大改善:政策上首先是继续实施降息政策,其次是因城施策放松限制,接着是政府增强市场信心,最后,我们预计2022年四季度商品房销售仍在低位,而2023年商品房销售面积累计同比从5月或开始回升,全年累计同比增速或为-10%左右,另外预计2023的整体房价或继续下跌5%。

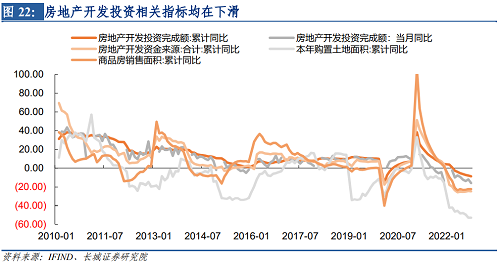

第三、房地产投资有望逐步回升;房地产融资在政策推动下明显改善;房地产行业的集中度有望提升;另外,整个房地产市场的消费模式将会继续改革转型,“租购并举”这种模式将会长期存在于我国的房地产舞台。

1

政策基调:加大支持、力求市场平稳

2

土地市场:结构更加优化

3

商品房市场:预计明年销售增速或将更大改善

3.1 商品房市场长周期拐点已现,后周期开启

3.2 城镇化还未完成,催生新市民住房需求

4

房地产投资:有望逐步回升

5

房地产融资:政策推动明显改善

6

房地产行业:集中度有望提升

7

房地产市场:改革转型构建新模式

8

附录

风险提示

房地产企业风险事件,房价快速下跌,房地产投资额继续缩减,全球经济危机、报告中对未来经济变量的预测可能与实际数值不一致的风险。